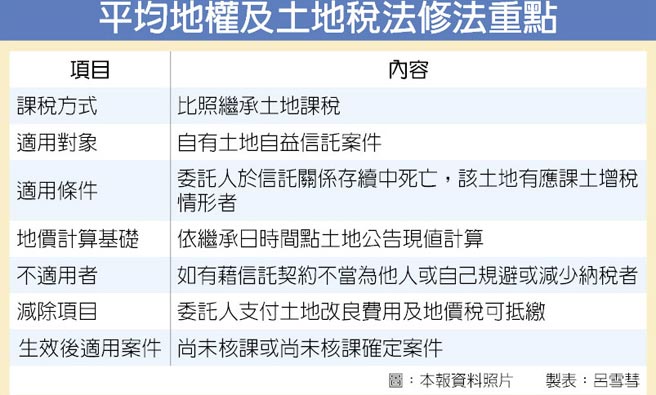

土地自益信託 比照繼承課稅

發佈日期:

2015.05.08

為因應都更需求,或協議合建,很多土地所有權人將自有土地交付信託,未來若信託委託人在信託關係存續期間死亡,繼承人繼受的信託權益,可望比照繼承土地方式課稅,大大減輕繼承人的稅負負擔。

但為避免有心人假借信託約不當為他人或自己規避稅負,也明訂必須發生委託人在信託關係存續中死亡的情況,其繼承人計算繳交土增稅才能適用。

行政院會昨(7)日通過內政部及財政部提出修正平均地權條例及土地稅法修正,將自益信託土地比照繼承土地方式課稅。

官員說,目前有很多人將土地與他人協議合建,或進行都更,將自有土地交付信託,但實務上發生委託人在信託關係存續期間死亡,這塊土地由繼承人繼受信託權益,納入遺產稅課徵範圍課稅,若繼承人再次移轉土地需繳交的土增稅課稅方式,無法比照繼承土地課稅,造成繼承人很大負擔。

財政部官員解釋,土地交付信託後,原土地所有權人享受土地權益實質上並未變動,不因信託成立而有所不同,不能因信託利益未領受的部分,而與繼承土地有所不同。

現行法律規定,繼承人在下次移轉土地時,計算信託財產移轉遺產稅的基礎,與土增稅大不同。自益信託繼承人在下次移轉土地時,是依信託委託人交付信託前所取得土地時點的公告現值來計算增值稅。

但這次修法後,土地增值稅計算基礎,比照單純繼承土地方式,依委託人死亡日當期,亦即繼承日當時公告土地現值,與再次移轉日時的差額來計算,可望大大減輕課稅負擔。

此外,這次修法也明訂,如果委託人有支付改良土地費用,或有增繳地價稅,自益信託委託人死亡後,在繼承人下次移轉土地計算土地增值稅時,都可以列減除項目。

一旦條例生效時,已發生尚未核課,或尚未核課但確定的案件,都可適用這項新規定,以保障納稅人權益。

本文轉載自:中時電子報 http://goo.gl/J2OGXW